2020年进入尾声,但“房住不炒”、“三杠红线”、“楼市调控”等各种有关房地产政策仍在持续。在这样的大背景下,整体市场经济运行逐渐保持在合理区间。2020年的精装修市场受疫情波及以及政策性的影响较去年同期增速有所放缓,目前处于稳步缩窄之中。

所谓的精装修,是地产开发商在房子交付前,对住宅内的水电,厨房,卫生间等所有功能空间的完善,涉及的装修材料包括,建材类在内的防水材料,石膏板,管材,涂料,瓷砖和家居类公司。

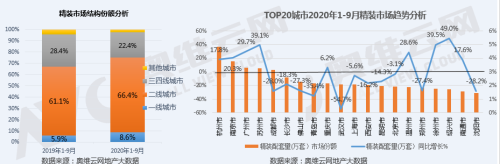

据奥维云网地产大数据监测数据显示,1-9月精装市场的市场态势恢复程度仍呈下滑态势,精装B端住宅市场新开精装楼盘总套数为190.2万套,同比下滑20.7% 。

房地产精装市场已经在逐步回归高等级城市,根据奥维云网1-9月数据显示,二线城市份额从去年同期61.1%提升至66.4%,市场份额提升了5.4%,二线城市中的华东市场份额增长明显,从去年同期的25.1%,提升至32.4%;一线城市因为体量小,市场份额也有小幅提升。

精装市场回归高等级城市,华东、华南等区域重点城市领衔高增长。从城市来看,精装市场配套量TOP4城市中,华东区域占三席,分别是杭州、南京、苏州,位列TOP1-2、TOP4,与去年同期相比,同比增长17.8%、20.3%、39.1%;华南区域一席,为广州市,同比增长29.7%。

无可非议,工程渠道正在成为建筑卫生陶瓷产品销售的重要渠道,没有人会否认这样一个市场关系。尤其是大品牌的资源整合优势特别明显,如目前上市陶企有了资本市场的支持,在工程渠道方面表现出足够的竞争力。

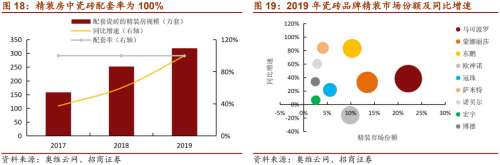

回顾2019年(统计口径:TOP50房企覆盖221城+非TOP50房企覆盖117城)国内瓷砖行业第一龙头,2019年首次收入破100亿元的马可波罗及其中三家上市企业蒙娜丽莎、东鹏和欧神诺,它们精装市场份额分别达到22.2%、13.5%、10.3%、9.9%,除欧神诺以外,各其余八家头部国产瓷砖品牌的精装市场份额均有所提升,其中东鹏和萨米特的同比增速超80%。

据业内资深媒体了解到,2020年多家陶企工程渠道增长约在30%左右。据悉,上半年,东鹏瓷砖虽C端零售业务受到疫情的影响,B端直销业务收入达到了10.73亿元,占主营业务收入比重达到41.64%。宏宇在工程渠道的开拓上,依旧十分强势。目前仅花岗岩瓷砖这一品类,宏宇在全国百强房企Top30中的覆盖率达到80%以上。

据华西证券一项针对蒙娜丽莎2020年上半年业绩作出的研报中,其估算上半年蒙娜丽莎工程端出货约增长30-40%,零售端则基本与去年同期持平,其中二季度工程端出货同比或增长50%,可以说是“扛起公司成长的大旗”。

而惠达上半年零售渠道受挫,实现6.08亿元收入,同比降幅达16.37%。不过,其工程渠道在上半年不降反升。该企业启动的惠达卫浴·新基建产业联盟,实现了3.41亿元营收,工程渠道规模已超过国内总营收的三分之一,同比增长0.89%。

自2016年以来,各大陶企陆续成立战略工程部,将“工程客户”慢慢转化为“战略合作伙伴”,进行独立而专业的合作。而后待陶企将提升到一定高度之后慢慢统称为战略工程部。东鹏国内工程中心总经理罗勇认为,精装修是大势所趋,一定程度上房会倒逼陶企供应链精细化的提升,皆因精装修供货属大批量相对的少品种;再者,强调交付期准时;接着就是要重服务,供应链要求要低成本;还有一个就是高品质。

小编认为,精装修对品质和品牌要求很高。集采量大对产品质量有较高要求,且消费群体的迭代,终端消费者对瓷砖品质、花色、设计、功能、差异化要求提高,陶企更应更注重研发新产品;普遍房地产商通常更青睐于和C端品牌力强、研发创新能力突出的建陶企业达成合作。

前一段时间恒大的事情闹得沸沸扬扬,名单里赫然也有蒙娜丽莎在列,虽然已有警醒,早在持续退出,笔者获悉,2020年上半年蒙娜丽莎应收仍有2000多万。然而蒙娜丽莎肯定不止涉足了这一家工程项目,据蒙娜丽莎张旗康透露,4月以来,接到的通知,应收款延期无一例外要在6-12个月,账期已满12个月的,也还要再拖上两月。

精装房对品牌知名度、资金实力、团队服务力都有非常高的要求。是现金流(先货后款)的比拼,动则上亿的资金垫付,经销商要面临巨大的资金的压力。其中还囊括着人才团队化经营的打造等等,而精装房是经销商目前最大的战略难点。