若说2019年是“艰难”的一年,那么2020年将是“痛苦”的一年。

当然,痛苦不仅体现在市场萧条下,更重要的是体现在行业急剧变革中;穿透疫情,其实给了我们弯道超车欧洲同行的机会。言之,家居行业的商业模式需重新审视和重新架构。

如今我们不难发现大家居、整装、全屋定制、拎包入住……这些行业变化的出现都是基于为消费者提供更便捷的一站式服务。再者,定制之所以能打败传统,最重要的原因就是它始终围绕消费者不断迭代创新;据数据显示,未来5到10年,我国新中产人群规模有望上升到3-5亿人,同时,中国消费总量增长的81%也将源于新中产。正如马光远在会上所言“现在家居行业没有完全满足老百姓的需求,市场还跟在需求后面,因此家居行业的机会非常多,谁愿意解决痛点,谁愿意把理念、思维、模式往上跳一下,这个市场就是谁的”。

而目前家居行业主战场正在转移、行业增速放缓、信息化系统不统一、流量获取寻新增量尤为重要、加强消费体验感和降本增效成重点、跨界整合资源成常态……值得注意的是,这种种现象的产生会对行业未来发展带来什么样的经营结构调整。

趋势一:进入新零售时代,家居行业从制造业转变为服务业

(来源:前瞻经济学人app)

自09年以来,传统家居行业步入电商领域,期间中国家居建材业线上销售规模快速增长。据中国电子商务研究中心的统计数据显示,家居建材行业线上销售规模从2009年的177亿元,增至2018年的3207.9亿元,复合增长率达38%,明显快于线下销售增速水平。2014-2018年,家居行业线上渗透率由2.9%增长至7.4%,2019年全年将增长至8.5%。新零售时代下,即线上服务、线下体验与现代物流进行深度融合;打造沉浸式体验场景,融入艺术、时尚、科技等价值内涵,家居市场向文化、时尚、科技体验转型,围绕新中产人群追求便捷,个性化服务的消费心理,创建一站式建材家居服务模式正成为趋势,目前家居“新零售”最大痛点是引流,在构建线下体验中心的同时,要在销售、服务等方面打通线上线下,还要运用大数据、人工智能等先进技术获客;言之,实现人、货、场的重构,传统建材家居卖场应转变为家居生活体验馆。

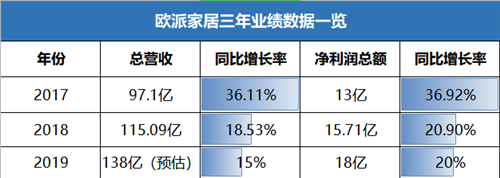

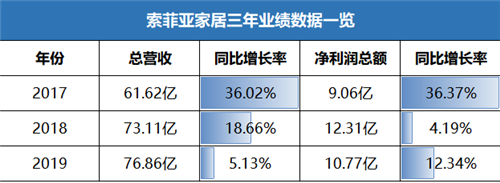

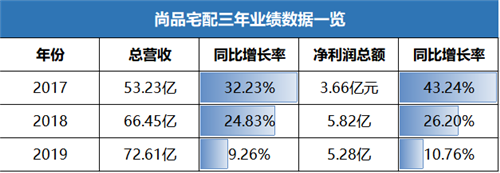

定制家居行业红利正在逐步消失,据数据显示,2017年,8家具有代表性的定制品类的营收增长率超过了30%,但2018年,定制家居企业平均增速不超19%,而在解读2019年欧派、索菲亚、尚品宅配以往三年业绩,看定制家居未来发展趋势:不难看出,增速在放缓,定制家居品牌竞争愈演愈烈,红利在递减。在此背景下,从制造业转变化为服务业,回归本质将服务的本质无限贴近于消费者,是市场竞争的结果。在这一点上,头部品牌2019年尚品宅配发布了全新的“第二代全屋定制”,在第一代全屋定制中,一般都主打功能型定制,而在第二代中实现家装主辅材、装配式背景墙、全屋定制家具及配套家居产品、电器等家居全品类的一站式配齐,同步实现生活美学定制、消费互联网与工业互联网无缝衔接、AI智能交互云设计、智能家居解决方案等功能。欧派衣柜高端全屋定制店已悄改该换了形象,升级4S店模式;它并非普通的门店重装升级,而是产品、陈设、服务等全方位的革新;通过4S店的服务,可以使用户对品牌产生信赖感,从而扩大销售量。” 索菲亚品牌从“定制衣柜”,到“柜类定制家具”到“柜类定制整体空间设计方案”再到 “柜类定制专家”,索菲亚品牌战略升级牢牢抓住了索菲亚专家品牌的价值本质,并把品牌形象提升到全新高度。究其本质全屋定制理念的升级,是以“人”为核心的竞争。

趋势二: 家居供应链决定家居行业的水平,供应链价值被凸显

大家居、整装、一站式拎包入住的烘托下,家居企业“家居供应链”开始重视上下游整合,如何打通建材、家具以及软装销售,采购,仓储,配送,安装,售后为消费者带来更舒适的更便利的体验;这些都是企业最后一公里服务能力的体现,也是很多企业在布局的重点方向;将决定家居行业的水平!

在笔者看来,家居供应链痛点,一是线下传统企业几十年顽固的运营思想,一种是线上互联网数字化思想,两种思想的并存激烈,导致家居供应链的痛点越来越痛,一是基础设施不完善,二是停留在前端产品整合环节,后端体系欠缺,三是家居企业普遍缺乏行业影响力,S2b2c赋能还在噱头层面,(s2b2c一种电商营销模式,从供应商到门店再到消费者,平台集合上游供应商,通过赋能小b(门店)给C(消费者)提供更好的服务)四是没有强大的IT系统支撑。

经济基础对上层建筑有着决定性作用,家居家装要改变传统的落后水平,基础实施得打好,基础就是精细化运营的供应链;一是采取全程供应链管理模式,二是降低运输成本,三是降低仓储成本,四是强大的IT系统支持。在未来,离消费者更近的家居企业会在用户心中建立更深、更紧密的联系。那时,服务能力强且完善的供应链能力的家居企业会得到更好的发展。

趋势三:精装房、二手房以装修及城镇化率的提升,成家居行业创造新增长点

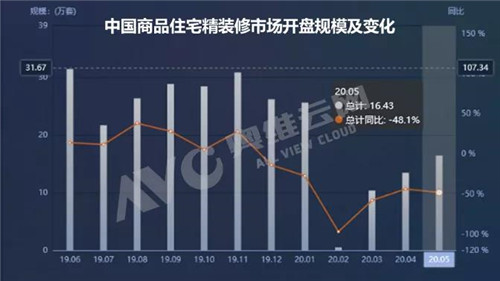

中国14亿人口,城镇化进程不断加快,因此家居市场的高速增长期远远没有结束,因此下一个十年仍然是这个行业非常热闹的十年。而地产精装政策的逐渐向促使精装市场规范化、标准化,提升精装房品质的方向发展;精装修市场逐渐走向成熟。根据奥维云网地产精装罗盘数据显示,2020年1~5月,商品住宅精装楼盘开盘规模累计超过66.3万套,同比降幅-49.3%。其中,2020年5月精装楼盘开盘规模达到16.43万套,同比降幅-48.1%,相对2月同比降幅-96%已经大幅收窄。

从另一个角度来看,零售端空间份额缩小的同时,二手房装修、后装修市场和精装交付的空间都将加大。家装老房二手房市场占比在2018年超过新房市场,标志国内家装市场进入存量房时代。后期增长低于精装全装市场,装修市场整体比重会有所下降,但市场规模会持续增长。对那些以家装新房市场为主要客群的企业来讲,如果涉足家装存量房市场、批量装修市场,所面临的挑战以及机会都是非常巨大的。无论是局部装修还是二手房整体改装,依然和从前一样有着同样的零售机会;只要家居企业继续服务好目标客户群体、加大工程渠道的投入,就不容易受到负面影响。

趋势四:增量转向存量,品牌力、设计力、服务力成布局大家居核心竞争

如今,房地产企业正从征地拿地、新建开发、交易新房为主转向存量房交易服务为主。不管是停车场、电梯运营,还是厨房、厕所改造,都可以成为传统房企向多元化转型考虑的新方向。到18年,家居企业已形成共识,一二线城市步入存量房时代,存量市场已经取代增量市场成为了他们的重点关注对象,三四线后存量市场也正逐步增多。

在从增量市场转向细耕存量市场的时候,存量市场更为考验企业的产品力和创新力,某家居上市集团负责营销的从业者透露,大家居产业正在发生重大转变,几乎所有企业都在加速从制造业向服务业转型。

而在这个过程中,企业必须建立起三大核心能力:一是服务能力;二是设计能力;三是品牌力。定制专卖店五花八门,而单一品牌难以满足市场需求。因此家居企业对设计师进行培训,由总部赋能经销商,提供更多订单资源,转变经销商成为服务商。整装产品设计师已成为定制行业的稀缺资源。特别是在高端定制市场,设计服务能力决定市场占有率。

不过,最为值得期待的一点在于:家居企业还有足够的发展空间,在品牌力、设计力和服务力三个维度努力打好基础,在限定产品做出差异化;并放大自身的优势,未来将有机会分食存量市场的大蛋糕。总的来说,大家居对消费者而言,要的就是一个解决方案,包括所提供的设计符合心理的预期、所提供的产品非常完美、沟通服务很顺畅,这是消费者基于大家居模式对供应商和品牌商的需求。

目前家居行业穿透家居服务,需求新的增量尤为重要,以“岩板”为支点,撬动家居立体应用来获得新增量市场,笔者认为,这需要回归到产品的本质,第一,从2020年发展势头来看,截至2020年7月,中国岩板生产线已建成超过45条,岩板加工厂不到半年时间新冒出40+,在刚结束的广州建博会中,岩板基本成为家居应用的标配产品……,言之,岩板现阶段确实能代表一个品牌的高度;第二,岩板的价值有多大,主要看它能给消费者带来什么,消费需求决定其生命力;第三,岩板的使用成本决定市场上能有多少消费者可以使用,也决定了岩板在流通过程中真正落地的规模;如果岩板不能给消费者带来新的体验,性价比也非常高,物流麻烦又不容易被安装应用,那它当然不是一个成功的产品。但目前岩板已经进入到家居的方方面面,岩板家居定制产品的推出,其健康、舒适、环保、时尚、品质等性能成为了现代家居生活的大势。