近日,佛山市出台了《佛山市装配式建筑专项规划(2018-2025年)》。《规划》明确到2020年末,全市实现装配式建筑占新建建筑面积的比例达到20%以上,到2025年末达到35%以上。除了佛山,近期山西、河南等地装配式建筑规划也相继出台,全国装配式建筑产业进入发展高速道。

佛山等地装配式建筑规划加速落地

据《佛山市装配式建筑专项规划(2018-2025年)》透露,佛山市现有装配式建筑项目11个,其中3个是佛山市首批装配式建筑示范项目,分别是佛山万科城市花园、金域学韵府和万佛乐平物流园。

佛山现有装配式建筑项目11个

万科城市花园项目由1-10塔楼组成,占地总面积35270.05平方米,建筑面积134162.02平方米。其中,2-8楼采用装配式建造方式,装配式建筑面积98614.04平方米,占总建筑面积约26%。

万科城市花园

金域学府项目由1-10塔楼组成,占地面积45432.28平方米,建筑面积169399.74平方米。其中,1-10楼均采用装配式建造方式,装配式建筑面积142952.7平方米,占总建筑面积约16%。

金域学府

万佛乐平物流园总占地面积130771.3平方米,建筑面积148878.67平方米。其中,1-4楼采用装配式建造方式,装配式建筑面积126299.4平方米,占总建筑面积约15%。

万佛乐平物流园

其中,城市花园及金域学府是佛山万科“5+1”建造技术体系2.0的首批落地项目。多栋住宅塔楼使用1种标准楼型,1种核心筒,3个标准户型,且各标准户型的客厅、卧室、卫生间、厨房均采用统一的建造模块。

整装卫浴施工

完成装配后的卫生间

除了佛山,全国各省市的装配式建筑规划也相继落地。福建省较早前公布2019年1565个重点项目名单,其中和装配式产业有关的不下8个,河北省今年公布的重点项目中也有10多个涉及装配式产业。近日《山西省装配式建筑设计导则》、《河南省装配式建筑评价标准》等一批官方文件的出台,也推动着各地装配式产业的发展。

2021年整装卫浴市场规模达173亿元,

竞争愈趋激烈

近年来,国家大力推广装配式建筑,相关办法和规定也明确了到2020年全国实现装配式建筑占新建建筑比例达到15%以上的目标。

作为装配式建筑产业的重要组成部分,整装卫浴行业备受关注。据前瞻产业研究院相关调研,2016年中国整装卫浴市场规模为12.15亿元,2018年成长至47.23亿元。根据全装修、整装卫浴和装配式建筑的数量关系预测,到2021年,整装卫浴市场规模将达173亿元,其中住宅市场规模将达164亿元。

随着整装卫浴行业的发展,卫浴企业相关布局也不断提速。目前,从事整装卫浴的企业可以分为三类,分别是传统卫浴企业、专业整装卫浴企业及房地产商。

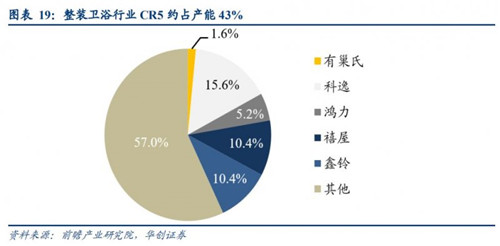

整装卫浴行业主要企业

整装卫浴行业主要企业产能占比

一、传统卫浴企业

在传统卫浴企业中,整装业务开展得较早的是海鸥住工。该公司自2015年起布局整装卫浴,拥有苏州、青岛、珠海三大生产基地,产能约每月4500套,目前海鸥住工已进入万科和龙湖等开发商的整体卫浴集采体系,且是唯一一家同时获得万科SMC和彩钢板整体卫浴集采资格的供应商。2018年第四季度,有巢氏和福润达两个整装卫浴业务板块首度实现盈利,2018年总营业收入达6,800万元,占公司营业收入3%。

海鸥有巢氏整装卫浴

在这一类别中,近期加入的还有惠达卫浴和东鹏整装卫浴等。惠达卫浴于2018年6月成立惠达住工进军整体卫浴行业,计划分期投资完成年产50万套整体卫浴产能的建设。2019年5月,惠达卫浴整体浴室项目正式投产,预计到2021年底可实现年产整体浴室15万套。

东鹏洁具于2018年7月升级为东鹏整装卫浴,据了解东鹏整装卫浴将从保障房、房地产及公共项目三个方面着手布局。制造上,江门基地是该公司主要的整装工厂,预计今年7月启动量产。

除了国内企业,国外企业如日本骊住、松下、好适特(Housetec)等也对国内整装卫浴市场觊觎良久,其中松下拟以台湾作起点进入中国市场,好适特则选择和国内企业合作共砌整装蓝图。

二、专业整装卫浴企业

事实上在风起前,国内已存在不少专业整装卫浴企业。科逸作为国内最早进入整装卫浴行业的企业,2007年便成为锦江之星的整装卫浴供应商,2008年苏州科逸园区投产,年产能达10万套,2011年芜湖产业园投产,建筑面积960亩,年产能可达30万套,现已成为万科集采整体卫浴量最大的供应商,企业规模发展迅猛。

科逸整装卫浴

此类别还存在禧屋、鑫铃、鸿力等在业内有丰富经验的企业,其中禧屋、鑫铃的预计产能达到20万套以上,鸿力的瓷砖外立面整装卫浴共计产能也有6-7万套。就目前来看此类企业还是国内整装卫浴领域的中坚力量。

三、房地产商

房地产商也是整装卫浴领域中不可忽视的存在。碧桂园早于2017年透露在100多个项目推广全新SSGF建造技术工法,今年2月更与子公司现代驻美家居投资23亿元建立1000亩家居产业园,从事整装卫浴、智能家居产品的生产。美的置业也将整装卫浴设置为2019年重要发展战略,业绩报告中称公司2018年已经引入日本整装卫浴技术,拟和业内知名企业设立合资公司。同时,美的置业首家装配式建筑工厂已经动工,将覆盖装配式建筑的研发、设计、生产及施工,并提供整体卫浴、整体厨房等产品。

产业格局开始形成

随着越来越多企业入场,整装卫浴的市场格局也开始浮现,这在产品类型上也有所反映,目前市场已形成针对高中低端市场的不同产品群,品类细分开始牵引行业发展。

整装卫浴的档次由壁板及底盘材质决定,不同档次产品分别对应高中低客层。高端产品的底盘和壁板一般由瓷砖、石材,或瓷砖、石材配以SMC构成,面向超高级住宅和高级别墅;而中低端产品的底盘和壁板一般以SMC彩色覆膜为材料,面向宾馆、保障房、刚需商品住宅等物业。

从目前来看,有高端材料生产线的企业,其产品线能够覆盖高中低三端,例如东鹏整装卫浴的产品,不但有基于传统SMC底盘的产品,也有基于瓷砖底盘的产品,后者是其作为综合型传统卫浴企业的实力呈现。而一些既有的专业型整装卫浴企业,由于多年来的主力产品均以SMC等材料为主,虽然能在中低端渠道大量铺货,但缺点也很明显,即在高端渠道缺乏竞争力。不过也有专业型企业注意到这点,并从近年起推进瓷砖石材产品的生产,鸿力就是其中一家。

除了制造能力,传统卫浴企业和专业型整装卫浴企业在品牌、渠道上也有差异。前者零售经验丰富,在终端市场更受认可,后者则可能在工程渠道上的经验更加丰富。不得不提的是境外尤其是日本企业,这些企业有着更丰富的整装卫浴研发及销售经验,可能会对国内企业构成一定压力。不过,由于这类企业在日本市场较多销售SMC底板产品,而这种产品的特性可能和这类企业在华品牌定位不符,这是境外企业面临的难题。

行业格局是经多轮竞争、筛选后形成的结果,就整装板块谈论行业格局可能为时尚早。但不可否认的是,整装卫浴将对整个卫浴行业带来巨大、甚至是颠覆性的影响,新一轮的行业变革正在酝酿当中。