ЁЁЁЁећЬхГїЙёЦ№дДгкХЗУРЃЌ80ФъДњФЉ90ФъДњГѕВХДЋШыжаЙњДѓТНЁЃОЁЙмЦ№ВННЯЭэЃЌЕЋЪмвцгкЙњФкЗПЕиВњЪаГЁХюВЊЗЂеЙЃЌећЬхГїЙёЕУвдПьЫйаЫЦ№ЃЌВЂаЮГЩСЫХгДѓЪаГЁКЭГЩЪьЕФВњвЕСДЁЃећЬхГїЙёЦОНшЦфећЬхЛЏЁЂНЁПЕЛЏЁЂАВШЋЛЏЁЂЪцЪЪЛЏЁЂУРЙлЛЏЁЂИіадЛЏСљДѓгХЪЦГЩЮЊНёКѓЗЂеЙЕФБиШЛЧїЪЦЁЃ

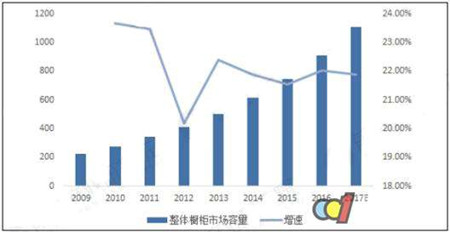

ЁЁЁЁНќФъРДЃЌЙњФкећЬхГїЙёашЧѓСПГжајдіГЄЃЌГЩЮЊШЋЧђзюОпгаЧБСІЕФГїЙёВњЦЗЯћЗбЪаГЁЃЌЮДРДЧАОАГжајЯђКУЁЃОнЧАеАВњвЕбаОПдКЗЂВМЕФЁЖећЬхГїЙёаавЕЪаГЁЧАеАгыЭЖзЪЙцЛЎЗжЮіБЈИцЁЗЪ§ОнЯдЪОЃЌ2005ФъЃЌЮвЙњЪЙгУГїЙёВњЦЗМвЭЅБШР§Ніга6.8%;ЕН2015ФъЪБЃЌетвЛБШР§вбЩ§жС31.7%ЃЌЕЋШдЕЭгкХЗУРЗЂДяЙњМв65%ЕФЦНОљЫЎЦНЃЌдЄМЦ2017ФъЪаГЁШнСПНЋДяЕН1108вкдЊЁЃ

ЮвЙњећЬхГїЙёЪаГЁШнСП(вкдЊ)(Ъ§ОнгЩЧАеАВњвЕбаОПдКећРэ)

ЁЁЁЁФПЧАГїЙёаавЕдМЮЊ1068ИіЦЗХЦЃЌвРОнЦЗХЦЪЕСІЁЂЧўЕРВМОжЁЂЪаГЁеМгаТЪЁЂгУЛЇжЊУћЖШМАаавЕЛюдОЖШЕШЖрИіЮЌЖШЃЌНЋЦфЛЎЗжЮЊвЛЁЂЖўЁЂШ§ЁЂЫФМЖГїЙёЦЗХЦЁЃЦфжавЛЖўМЖЦЗХЦеМБШНќ30%ЃЌзувдПЩМћЃЌГїЙёаавЕЦЗХЦМЏжаЖШНЯЕЭЃЌДІгкЦЗХЦЗзељЦкЁЃЫФМЖЦЗХЦЪ§СПНЯЖрЃЌжкЖрГїЙёЦЗХЦЛЙДІгкЦЗХЦНЈЩшНзЖЮЃЌШ§МЖЦЗХЦЪ§СПНЯЩйЃЌИїВуМЖНчЯоНЯЮЊУїЯдЁЃ

ЁЁЁЁДгЙКТђећЬхГїЙёШЫШКЗжЮіЃЌ26-35ЫъЪЧЙКТђећЬхГїЙёЕФжїСІШЫШКЃЌеМБШ41%ЃЌЖрвдИеашЗПЙКТђШЫШКНсЛщаТЗПзАаоЮЊжї;36-45ЫъЪєгкгадФРњЁЂгаЦЗЮЛЁЂгаЙКТђСІ ЕФШКЬхЃЌвВе§ЪЧЗПЮнжУЛЛЩ§МЖЕФжїСІШЫШКЃЌеМБШНіДЮгк26-35ЫъЃЌДяЕН32%ЁЃ

ЁЁЁЁДгЯћЗбЕигђРДЗжЮіЃЌЪмОМУЪеШыЫЎЦНгыЩњЛюРэФюгАЯьЃЌЪЁЛсМАжБЯНЪаЯћЗбепШдШЛ ЪЧГїЙёЯћЗбжїСІЃЌеМБШ39%;ЕиМЖЪаМАЯиМЖЪаГїЙёЯћЗбепЗжБ№еМБШ33%КЭ21%ЃЌ вЛЗНУцЃЌЪмвцгкШ§ЫФЯпГЧЪаЗЂеЙЫйЖШМгПьЃЌЯћЗбепОМУЫЎЦНКЭГїЙёЯћЗбвтЪЖдкВЛЖЯдіЧПЃЌСэвЛЗНУцЃЌГїЙёЦѓвЕЧўЕРЯТГСЃЌдкШ§ЫФЯпГЧЪаЕФЪаГЁељЖсМгОчЁЃ

ЁЁЁЁЫцзХвЛЖўЯпГЧЪаГїЙёЪаГЁж№НЅГЩЪьЮШЖЈЃЌЮЊСЫИќКУЕиЗЂеЙЦЗХЦЁЂПЊЭиЪаГЁЃЌаэЖрГїЙёЦѓвЕЗзЗзВЩШЁааЖЏЃЌАбжиаФЯТвЦжСШ§ЫФЯпГЧЪаЁЃФПЧАШ§ЫФЯпГїЙёЪаГЁвРШЛвджаЕЭЕЕЯћЗбЮЊжїЃЌжЊУћЦЗХЦНјзЄТЪНЯЕЭЃЌЭЌЪБШБЩйЙцЗЖЁЂМЏГЩЕФГїЙёУХЕъЃЌЕМжТЕЅЕъГЩНЛСПНЯЕЭЁЃ

ЁЁЁЁЖјЫцзХШ§ЫФЯпГЧЪаЯћЗбФмСІЕФж№ФъЬсИпЃЌ Цфвбж№НЅГЩЮЊГїЙёаавЕЕФжиЕуЗЂеЙЗНЯђЁЃаэЖрГїЙёЦЗХЦЗзЗзХзГі“еаЩЬФЩЪа”ЕФгХЛнеўВпЃЌ2016ФъЯиМЖЪавбГЩЮЊЯжНзЖЮГїЙёДњРэЩЬЕФжївЊРДдДЃЌеМБШДяЕН54%ЁЃ